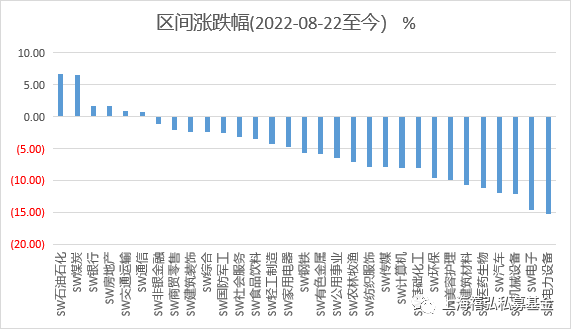

8-9月份市场表现情况

市场从4月份底部2863点反弹至6月底3400点左右,7月份开始进入了调整阶段,7月份调整幅度较大,上证指数最低调整到3155点,随后开始反弹,8月份市场震荡为主,9月13日开始,市场进入新一轮大幅度的系统性调整阶段,自8月22日以来,上证指数下跌5.21%,创业板指数下跌15.74%,科创板50下跌13.31%,万得全A下跌8.67%,科创和创业板明显跑输大盘;板块上来看,煤炭、石化、银行、地产等低估值蓝筹股涨幅靠前,光伏、新能源相关的电力设备和机械设备板块跌幅靠前,电子、汽车、医药生物等成长类板块均跌幅较大;

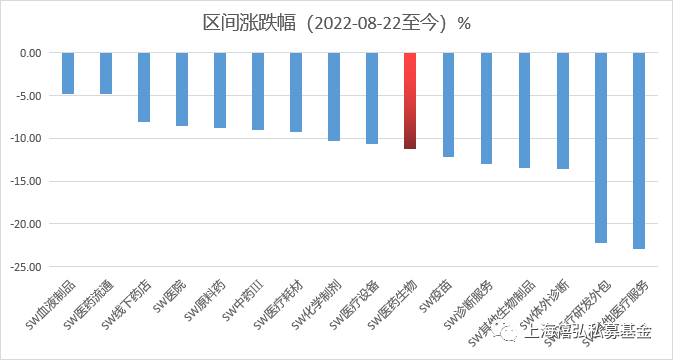

8-9月份医药行业表现情况

医药子板块来看,医药板块整体回调,所有子板块均下跌,跌幅较大的包括CXO、医疗服务等跌幅超过20%除了医药流通、线下药店等流通板块跌幅较小,疫苗、服务、CXO、中药等子板块跌幅超过10%;个股方面,CXO板块整体跌幅较大,美迪西,康龙化成等个股领跌;

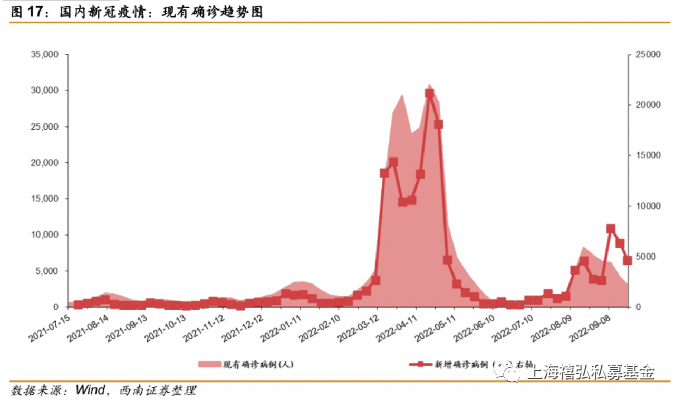

国内疫情进展情况

截至9月22日24时,据31个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例3058例(其中重症病例31例),累计治愈出院病例240700例,累计死亡病例5226例,累计报告确诊病例248984例,无现有疑似病例。

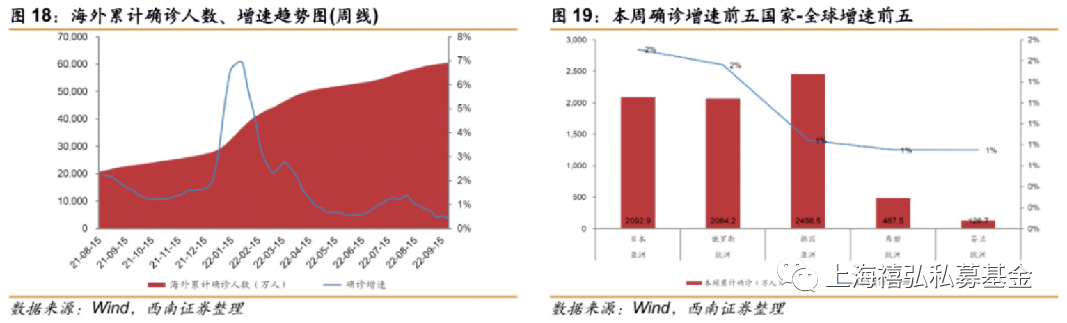

新冠疫情的进展情况——海外疫情

截至2022年9月22日,全球累计确诊病例约6.1亿例,全球死亡病例653万例,死亡率1.07%。2021年11月底,Omicron变异株的传播导致海外病例数迅速抬升,到2022年1月底达到新增确诊高峰,2、3、4月欧美疫情逐渐缓和。近期Omicron在欧洲有第三波抬头趋势,主要流行株逐渐改变为Omicron的变异株BA.5\BA.4。本周确诊新增增速最高的5个国家为日本、俄罗斯、韩国、希腊、芬兰。

香港防疫政策调整

9月23日香港公布新的隔离措施,由3+4改为0+3,取消隔离并采取3天健康监测等措施。香港成为目前国内外出入境的中转站,国内五个一政策(一家航空公司、一个国家、一条航线、一周只飞一班),出国留学、公务需求会加大;2019年香港的入境人数5591万,其中大陆4377万、占比78.29%,海外入境1214万人,今年7月入境人数只有4.8万。泰国2019年入境人数大概4000万,每月入境人数大概400万,泰国从2021年11月重启入境,2022年5月放宽入境限制,到了8月份入境人数达到了117万;预计香港新的防疫政策后,入境人数可能达到50-60万;从欧美放开政策后的数据经验来看,只能恢复到疫情前的70%左右:根据欧洲旅游委员会2022年第二季度的欧洲旅游报告,今年1到3月欧洲游客的人数已经恢复到疫情前的70%左右。从泰国的数据去看,开放以后每个月泰国入境的人数基本上可以恢复到以前的60%-70%左右;对国内疫情防控政策的影响:可能作为国内开放的桥头堡和试验田,短期国内入境全面放开可能性不大,香港取消隔离后的疫情走势可能成为下一步国内疫情防控措施的重要参考依据;国内第十版新冠疫情防控指南是个重要的风向标,值得重点关注和跟踪;本周医药大白马调整幅度较大

本周多个医药茅有不同程度调整,主要有以下方面原因: 1)近日中消协官网发布邀请中消协律师团律师点评医美领域行业乱象。监管趋严、行业整顿有望加速行业出清、净化行业环境,下游头部企业市占率提升有望加速;医美行业兼具医疗和美容消费优点,且政策免疫。2)迈瑞医疗本周股价出现较大异动,主要由于资金面和情绪面因素导致强势股补跌。此前江西肝功生化集采预期充分、中美脱钩不会影响公司在美国民营医疗机构销售、产品高端升级以及疫情后海外对性价比追求提升,基本面仍有望持续稳健。中医药健康促进活动实施方案

2022年9月21日,健康中国行动推进办、国家卫生健康委办公厅、国家中医药管理局办公室联合发出通知,开展中医药健康促进专项活动,并发布《健康中国行动中医药健康促进专项活动实施方案》。《实施方案》提出,中医药健康促进专项活动为期3年,主要目标包括中医治未病理念融入健康促进全过程、重大疾病防治全过程、疾病诊疗全过程。主要内容包括妇幼中医药健康促进活动、老年人中医药健康促进活动、慢病中医药防治活动、中医治未病干预方案推广活动、青少年近视/肥胖/脊柱侧弯中医药干预活动等。《实施方案》要求,到2025年,三级和二级妇幼保健院开展中医药专科服务的比例分别要达90%和70%;公卫服务中,儿童中医药健康管理率要达到85%,65岁及以上老年人中医药健康管理率达75%;公民中医药健康文化素养水平提升到25%。同时,在二级以上中医医院广泛开展脑中风、高血压、糖尿病等慢病门诊服务,支持与基层医疗卫生机构组建慢病防治联盟,构建“医院—社区—个人”慢病管理模式,对慢病患者进行全周期中医药健康管理。市场观点——布局下一个结构性牛市

结合外部环境、产业政策及资本市场表现来看,目前,医药板块有多个潜在的催化因素,具体体现为:

- 其一,疫情后复苏及医保支出稳增长。疫情精准科学防控的变化,有利于处方药的放量及消费医疗恢复;每年医保资金支出增长超过14%以上,医药产业仍在持续做大。

- 其二,创新药政策端回暖。创新药的简易续约、创新药鼓励部分单臂临床试验、创新药的DRG豁免等一系列政策有助于国内创新药健康发展。

- 其三,医药板块估值较低,处于约近十年较低位置。从估值水平看,2010年初至今医药行业PE最高73倍,最低23倍,平均值37倍,目前医药行业PE约24倍,远低于历史平均估值;即便估值最贵的医美、医疗服务等板块近期估值也出现明显回落。

- 其四,从基金配置比例来看,医药标配约7.6%,全基配置比例不到4%,显示医药板块被公募基金严重低配,做空医药板块动能枯竭、低位医药板块有估值修复的内在驱动。

下一轮医药板块的结构性牛市,可能在以下几个方向:

免责声明:禧弘私募基金微信推送文章仅供参考,不能作为投资研究决策的依据。